Внесение налоговой базы данных в 8 раздел декларации по НДС

Раздел 8 декларации по НДС обязателен к заполнению компаниям-налогоплательщикам (налоговым агентам) если у них есть право на вычет налога в данном квартальном периоде отчетности, за исключением налоговых агентов, реализуемых арестованное имущество по решению суда или товары зарубежных компаний, которые на учете в налоговых российских службах не состоят.

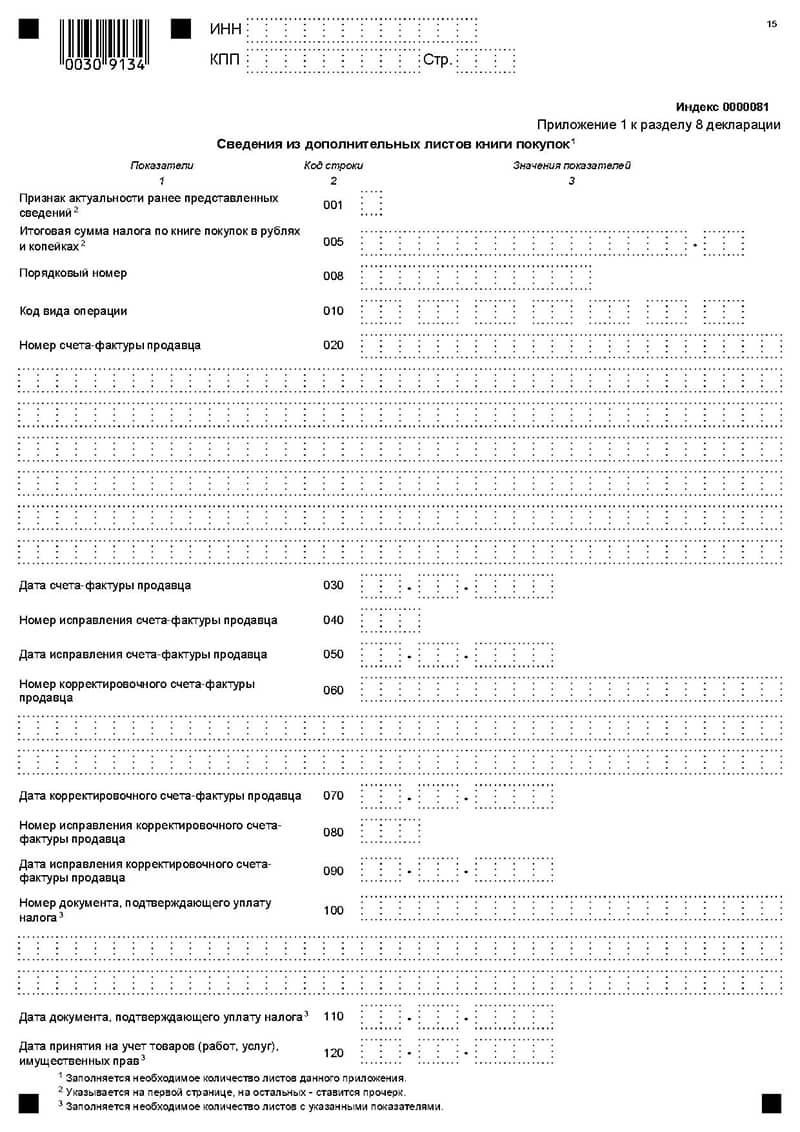

В этом разделе необходимо прописать 2 листа по счетам-фактурам, по которым в книге покупок заявлен налог к вычету, в отдельном порядке.

Пакет нужной документации — книга покупок, в частности, полученные счета-фактуры.

Руководство по заполнению. Построчный алгоритм внесения сведений

Раздел содержит 19 строк. Вверху страницы восьмого раздела декларации нужно прописать ИНН и КПП заполнителя, указать порядковый номер заполняемой страницы.

- Строка: 010 – признак актуальности сведений - 0/1.

"0" - если в предыдущей декларации данные в этом разделе не прописывались, либо в случае корректировки данных, если были найдены ошибки или они были неполными.

"1" - если данные на текущий момент являются актуальными, достоверными, изменению не подлежали. В таком случае в строках 010-090 прописываются прочерки.

Как правило, ставка земельного налога для юридических лиц выше, чем для физических.

Как правило, ставка земельного налога для юридических лиц выше, чем для физических.Когда право бессрочного пользования может быть прекращено? Все основания подробно описаны здесь.

При отсутствии некоторых документов оформить в собственность земельный участок не получится. Подробнее читайте в нашей статье.

Следующие строки касаются счета-фактуры (счетов-фактур) продавца.

- Строка: 020 – номер – он может содержать букву, дефис и другие символы. Если в номере допустить ошибку, возможны расхождения с отчетностью продавца – его нужно точно сверить с книгой покупок;

- Строка: 030 – дата счета из строки 020 – не указывается если налогоплательщик делает заявку на вычет налога при импорте;

- Строка: 040 – номер исправления;

- Строка: 050 – дата исправления;

- Строка: 060 – скорректированный номер;

- Строка: 070 – дата скорректированного номера;

- Строка: 080 – номер исправления корректировочного счета;

- Строка: 090 – дата счета из строки 080;

- Строка: 100 – номер документа, что обосновывает уплату налога;

- Строка: 110 – дата такого документа;

- Строка: 120 – дата взятия на учет хозяйственной операции;

- Строка: 130 – ИНН КПП продавца;

- Строка: 140 – ИНН КПП посредника – если присутствовал факт приобретения товара через посредника, действующего от своего имени;

- Строка: 150 – номер декларации таможенного контроля;

- Строка: 160 – код валюты по ОКВ;

- Строка: 170 – стоимость покупок по счету 020, разница стоимости строки 060;

- Строка: 180 – сумма налога в рублях, копейках по счету, разница суммы налога к вычету счета строки 060;

- Строка: 190 – сумма налога из книги покупок в строке "Всего" – заполняется только на последней странице 8 раздела, на остальных - прочерк.

Факт несоответствия кода причины постановки на учет в записях книг покупок и продаж не будет считаться ошибкой при верном сопоставлении остальных данных.

Факт несоответствия кода причины постановки на учет в записях книг покупок и продаж не будет считаться ошибкой при верном сопоставлении остальных данных.В случае если программа федеральной налоговой службы выдаст незначительные расхождения с данными налогового агента, ответственность не предусмотрена.