Порядок заполнения НДС декларации: пошаговая инструкция

Начиная с 1-го квартала 2017 года, декларация по НДС подается по форме, утвержденной приказом ФНС от 29.10.14 № ММВ-7-3/558@ в редакции от 20.12.2016. Приказ вступил в силу 12 марта. Он также устанавливает правила заполнения отчетности.

Документация

Для того чтобы правильно отобразить данные в отчетности, необходимо собрать пакет документации, а именно данные:

- книг продаж и покупок;

- журнала учета счетов-фактур (для посредников);

- счетов-фактур, выставленных неплательщиками НДС;

- бухгалтерского и налогового учета.

Для того чтобы проверить правильность декларации, целесообразно использовать контрольные соотношения (Письмо ФНС РФ от 23.03.15 № ГД-4-3/4550@). Это инструмент самоконтроля, позволяющий избежать противоречий, сдачи уточненной декларации или пояснений по первичной по требованию инспекции.

Порядок представления в электронной форме

Представлять декларацию по НДС нужно в электронной форме через ТКС, с помощью специального оператора по электронному документообороту. Информацию об операторе можно узнать в инспекции ФНС по месту учета или на сайте регионального управления ФНС РФ.

Необходимо выбрать оператора и заключить с ним соглашение на оказание услуг. Далее он предоставит электронную квалифицированную подпись, а после отправки отчетности сформирует подтверждение даты — она будет считаться датой предъявления декларации в ИФНС.

Необходимо выбрать оператора и заключить с ним соглашение на оказание услуг. Далее он предоставит электронную квалифицированную подпись, а после отправки отчетности сформирует подтверждение даты — она будет считаться датой предъявления декларации в ИФНС. Он также отправит вам и в налоговую инспекцию подтверждение даты одновременно. По результатам налоговой проверки, налогоплательщик получает квитанцию о том, что декларацию приняли, или уведомление о непринятии с указанными основаниями. Это значит, что ее нужно будет представить заново по такой же форме.

Он также отправит вам и в налоговую инспекцию подтверждение даты одновременно. По результатам налоговой проверки, налогоплательщик получает квитанцию о том, что декларацию приняли, или уведомление о непринятии с указанными основаниями. Это значит, что ее нужно будет представить заново по такой же форме.

Если декларация будет считаться непредставленной своевременно не по вине лица, подписавшего ее, а из-за технического сбоя в операторской работе, то ответственность налагается на оператора, если он напишет письмо, где подтвердит технический сбой и отсутствие бухгалтерской вины.

Представление на бумаге

Декларацию по НДС могут подавать на бумаге:

- налоговые агенты-неплательщики НДС, работающие на специальном режиме, или освобожденные от уплаты налога;

- организации и ИП, не являющиеся плательщиками НДС, или получившие освобождение от уплаты, если они:

- не являются крупными налогоплательщиками;

- не выставляли счета-фактуры с обозначенной суммой НДС;

- действовали на основе агентских соглашений в интересах других лиц, но применяли счета-фактуры;

- их число работников не превышает сотни.

Сервитутом может быть обременен любой участок — как предназначенный для ИЖС, так и для с/х земель.

Сервитутом может быть обременен любой участок — как предназначенный для ИЖС, так и для с/х земель. Как правильно составить заявление о предоставлении земельного участка? Образец вы найдете здесь.

Для приватизации земельного участка нужно собрать пакет определенных документов. Список вы найдете в нашей статье.

Сроки сдачи и уплаты НДС на 2017 год

Представитель декларация по НДС подает ее не позже 25 числа в следующем после отчетного квартала месяце.

Представитель декларация по НДС подает ее не позже 25 числа в следующем после отчетного квартала месяце.Уплата НДС производится в течение 3 месяцев по следующим срокам.

| Налоговый период | Крайняя дата сдачи | Крайняя дата уплаты НДС |

| IV квартал 2016 года | 25.01.17 | 25 января |

| 27 февраля | ||

| 27 марта | ||

| I квартал 2017 года | 25.04.17 | 25 апреля |

| 25 мая | ||

| 26 июня | ||

| II квартал 2017 года | 25.07.17 | 25 июля |

| 25 августа | ||

| 25 сентября | ||

| III квартал 2017 года | 25.10.17 | 25 октября |

| 27 ноября | ||

| 26 декабря |

Плательщики НДС

Плательщики НДС - это организации (в т. ч. и некоммерческие) и ИП. Условно они делятся на 2 группы:

- плательщики «внутреннего» НДС, по реализации благ на российской территории;

- плательщики «ввозного» НДС, уплачиваемого при импорте товаров на российскую территорию на таможне.

Освобождение от обязанностей НДС плательщика можно получить, если за 3 последних месяца выручка не превысила 2 млн. рублей.Не уплачивают НДС компании и ИП, которые применяют:

- единый сельскохозяйственный налог;

- упрощенную систему налогообложения;

- единый налог на вмененный доход в отношении вида деятельности, подпадающего под ЕНВД;

и компании-участницы проекта «Сколково» (согласно статье 145.1 Налогового Кодекса).

Новейшие изменения

Ставка НДС

Большое количество организаций смогут платить НДС по ставке 10 %. Компании, продающие периодические издания (журналы, бюллетени, сборники и т. п.) уплачивают налог по 10 %, за исключением изданий рекламного характера, реклама в которых более 45 % объема одного номера. Ранее этот критерий был равен 40 % (пункт 2 статьи 165 Налогового Кодекса).

Большое количество организаций смогут платить НДС по ставке 10 %. Компании, продающие периодические издания (журналы, бюллетени, сборники и т. п.) уплачивают налог по 10 %, за исключением изданий рекламного характера, реклама в которых более 45 % объема одного номера. Ранее этот критерий был равен 40 % (пункт 2 статьи 165 Налогового Кодекса).

С 2017 года дальние пассажирские и багажные перевозки по России железнодорожным транспортом облагаются по ставке НДС 0 % (ссылаясь на пункт 1 статьи 164, пункт 5.3 статьи 165 Налогового Кодекса). Ранее они облагались по ставке 10%. Для подтверждения нулевой ставки перевозчикам необходимо подать в инспекцию данные реестра единых перевозочных документов, с указанием:

- номеров документов по перевозке;

- пунктов назначения и отправления;

- дат оказания услуг;

- стоимости таких услуг.

Если работники компании в 2017 году ехали в командировку поездом, но при этом билет был куплен в 2016 году – перевозчиком был выделен НДС по ставке 10%.Налоговая служба придерживается позиции, что в таком случае компания может воспользоваться правом заявить вычет.

Пояснения в электронном виде

С 2017 года организации, которые отчитываются электронно, в этом же виде должны по требованию предоставить пояснения (согласно пункту 3 статьи 88 Налогового Кодекса).

Уведомление предоставить пояснения по отчетности налоговая служба может отправить в связи с:

- уточненной декларацией, результатом которой стало снижение налога к уплате;

- допущенными ошибками или расхождениями в декларации.

В большинстве случаев, пояснение на бумажном носителе автоматически считаются непредставленными. Однако, есть ряд исключений:

- налоговая служба не утвердила формат электронного ответа;

- организация получила требование к пояснениям в декабре 2016, а срок ответа припадает на 2017;

- инспекция запросила пояснения по льготам на НДС.

За игнорирование требования пояснений или несвоевременное их представление, инспекция вправе наложить штрафные санкции (пункт 1 статьи 129.1 Налогового Кодекса). Размер штрафа нарушение впервые - 5 000 рублей, за повторное и следующие - 20 000 рублей.

Другие изменения по НДС

- Организация не может начислять НДС по вознаграждению за выдачу гарантии или поручительства.

Ранее это облагалось НДС, но поскольку в ходе судебных разбирательств организации доказывали, что поручителем не оказываются никакие услуги, решением Минфина такие операции с 2017 года не являются объектами налогообложения.

- Необходимо восстанавливать НДС в случае, если организацией были получены субсидии.

Ранее компании восстанавливали налог, если расходы на приобретение благ возмещались из государственного бюджета. С 2017 года при получении субсидий местных и региональных также необходимо заплатить налог, который организация поставила к вычету ранее.

- Компании и индивидуальные предприниматели, приобретающие электронные услуги у зарубежных компаний, уплачивают НДС в качестве налоговых агентов.

Это будут и посредники, ведущие расчеты с покупателями на основании соглашения с компанией-иностранцем по приобретению услуг, связанных с рекламой в сети, предоставлением доступа к базам данных, хостингом, доступом к мобильным приложениям и т. п. По каждой оплате заказчику нужно удерживать НДС по ставке 18/118.

- Меньше контролируемых сделок.

Предоставление гарантии и беспроцентного займа российским организациям – больше не контролируемые следки, в налоговую инспекцию о них отчитываться не нужно. При этом инспекторы не имеют права проверять на соответствие их цены по договорам с рыночными.

- Инспекторы вправе оштрафовать физическое лицо, не сообщившее о недвижимости и транспортном средстве, на которые налоговые уведомления не пришли.

Размер взыскания - 20 % от неуплаченного налога в срок. О таком имуществе необходимо сообщать в письменной форме - до 31 декабря года, который наступает за истекшим налоговым периодом.

Изменения с июля 2017

С 1 июля небольшая компания может воспользоваться правом возмещения НДС до окончания камеральной проверки (пункты и подпункты 2, 4 статьи 176.1 Налогового Кодекса).Для этого необходимо представить соглашение поручительства с российской компанией, которая:

- не ликвидируется или реорганизуется, не на грани банкротства;

- оплатила за 3 года больше 7 млрд рублей налогов, включая акцизы;

- не имеет задолженностей по налогам, штрафам и пеням;

- располагает обязательствами по поручительствам не больше 20 % активов.

Соглашение поручительства должно истекать не раньше, чем через 10 месяцев после того, как организация подала отчетность с возмещением.

С октября 2017 года пеня за просрочку уплаты налога больше одного месяца увеличится. От 1 до 30 дней пеня рассчитывается исходя из ставки 1/300, а уже с 31 дня по ставке 1/150. Пеня не увеличится для физических лиц и индивидуальных предпринимателей.

Заполнение

Обновленная форма декларации содержит 12 разделов.

Как и раньше, организации и индивидуальные предприниматели, обязаны отчитываться в налоговой НДС декларации, включают в ее состав титульный лист и первый раздел.

Разделы со второго по двенадцатый и приложения включаются при наличии соответствующих операций.

Учитывая то, что НДС отчетность сдается в электронном виде, представителям декларации будет затруднительно исключать разделы из состава. Отчетность сдается в полном объеме, однако некоторые разделы будут пустыми, поскольку налоговая база отсутствует.Каждой графе должно соответствовать поле для внесения данных. Страницы нумеруются в сквозном порядке. Денежные суммовые показатели округляются.

В титульном листе указывается:

- наименование, ИНН код;

- номер ИФНС;

- код по месту учета;

- номер корректировки – «0» - впервые за отчетный год, в следующие разы от 1;

- налоговый период – поквартально «21-24»;

- код деятельности по ОКВЭД;

- актуальный контактный телефон.

А также количество страниц в отчетности, расшифровка ФИО и должности подписавшего декларацию лица.

Раздел 2 выводит НДС сумму для налоговых агентов. Обязательны к заполнению строки 010-070.

Данные вносятся отдельно по каждому иностранцу, не состоящему на учете в налоговой службе, но предоставляющему налоговому агенту свои услуги.

Налоговым агентом является арендатор государственного, федерального или муниципального имущества.

Раздел 3 в НДС декларации считается основным и заполняется в обязательном порядке в случае, если в отчетном периоде осуществлялись операции из списка НДС облагаемых.

Приложение № 1 к 3 разделу заполняется по операциям, связанным с недвижимостью, если таковы имеются.

Иностранная компания с подразделениями в РФ, которая связана с НДС плательщиками, прописывает сведения в приложении № 2.

В 4 раздел вносятся данные по коммерческим операциям, реализованным в отчетном периоде, освобожденных от уплаты НДС.

В 5 разделе отображаются данные, если в отчетном периоде возникло право добавить сумму НДС, уплаченную ранее по обоснованной минимальной ставке, в сумму вычетов.

Раздел 6 необходимо заполнять в случае, если на текущий момент необходимые для 4 раздела документы, обосновывающие ставку 0 % не собраны или собраны не полностью. Срок сбора – 180 дней.

Следовательно, по операциям в 6 разделе исчисляется налог по ставкам 10 % и 18 %. Налогоплательщик может добавить сумму НДС в этой декларации, в вычеты в следующей, для которой ставка будет подтверждена.

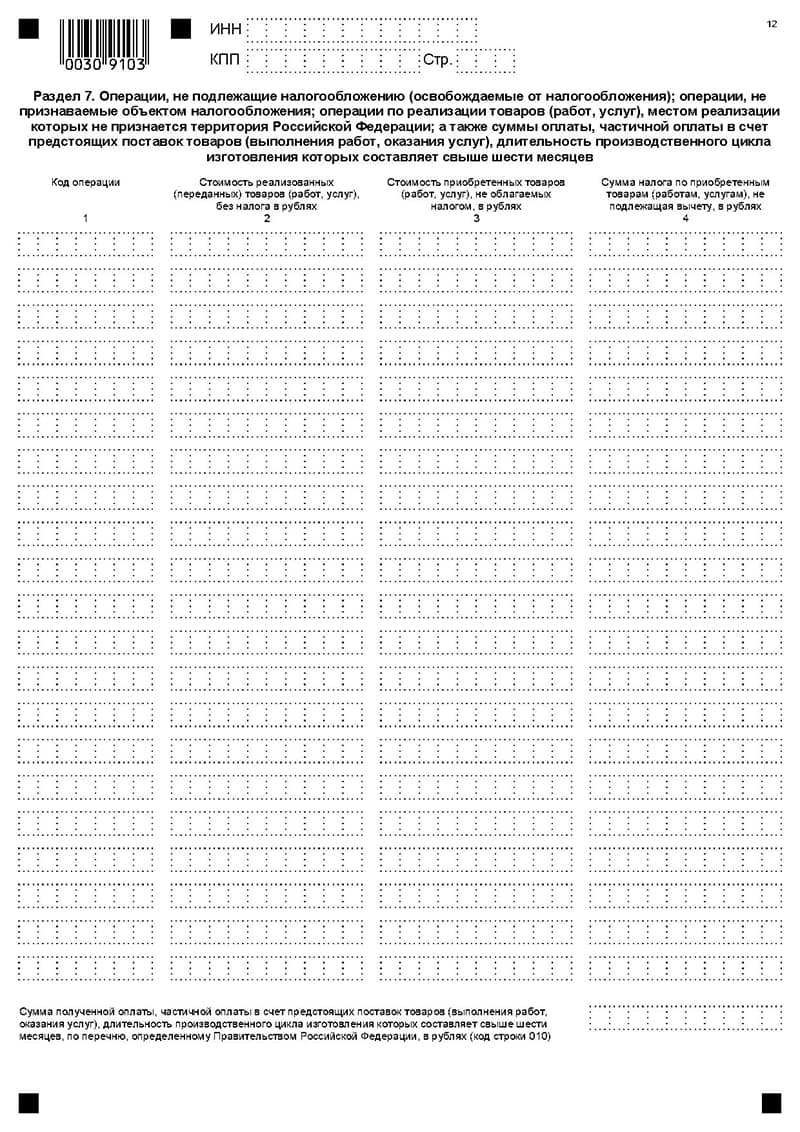

Раздел 7 представитель декларации заполняет, если его деятельность связана с совершением финансовых операций:

- свободных от налогообложения;

- связанных с товарами и услугами, которые реализуются вне страны.

Раздел 8 заполняется, если возникает право на вычет налога в текущем квартале. Исключение предусмотрено для налоговых агентов, которые реализуют арестованное имущество или иностранные товары. В отдельном порядке прописываются два листа по полученным счетам-фактурам, по которым заявлен НДС к вычету.

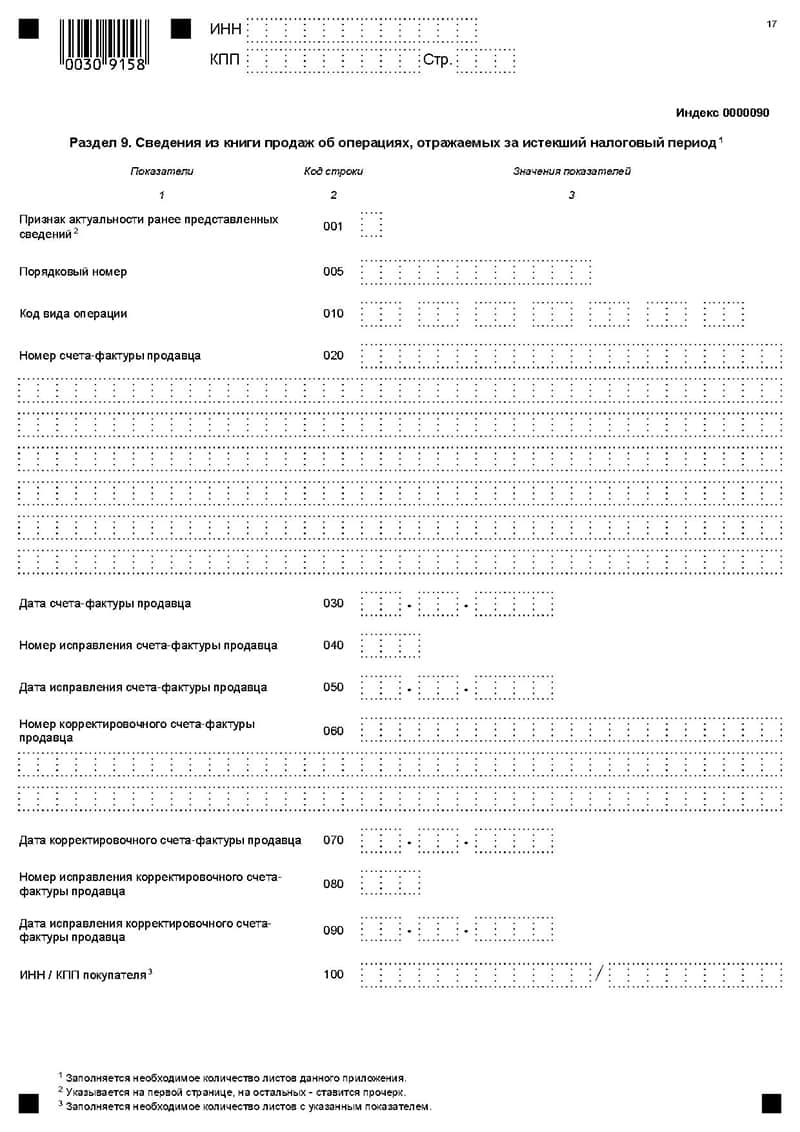

Раздел 9 по 2 листах заполняется во всех случаях, когда появилась обязанность по налоговому исчислению. Пакет документов - книга продаж со счетами-фактурами покупателя и дополнительными листами.

Разделы 10, 11 заполняется комиссионерами, агентами, действующими от своего имени, застройщиками и экспедиторами, которые указывают в доходах исключительно посредническое вознаграждение.

В 10 разделе — данные выставленных счетов-фактур из первой части журнала учета.

В 11 разделе — данные полученных счетов-фактур из второй части.

Раздел 12 заполняется компаниями, выставляющими счета-фактуры с НДС по операциям из перечня необлагаемых, которые находятся на специальном режиме.

Переносятся сведения каждого счета-фактуры, даты, ИНН и КПП покупателя, кода валют, стоимости реализованных благ без и с НДС.