Заполнение 9 раздела декларации по НДС

Раздел 9 декларации по НДС обязателен к заполнению компании-налогоплательщику (налоговыми агентами) во всех случаях, когда появилась обязанность по налоговому исчислению.

В этом разделе необходимо прописать 2 листа по счетам-фактурам, по которым в книге продаж заявлен налог к исчислению в отдельном порядке, а также данные из дополнительных листов книги продаж.

Пакет нужной документации — книга продаж, в частности, счета-фактуры покупателя.

Гид по заполнению. Построчное отображение данных

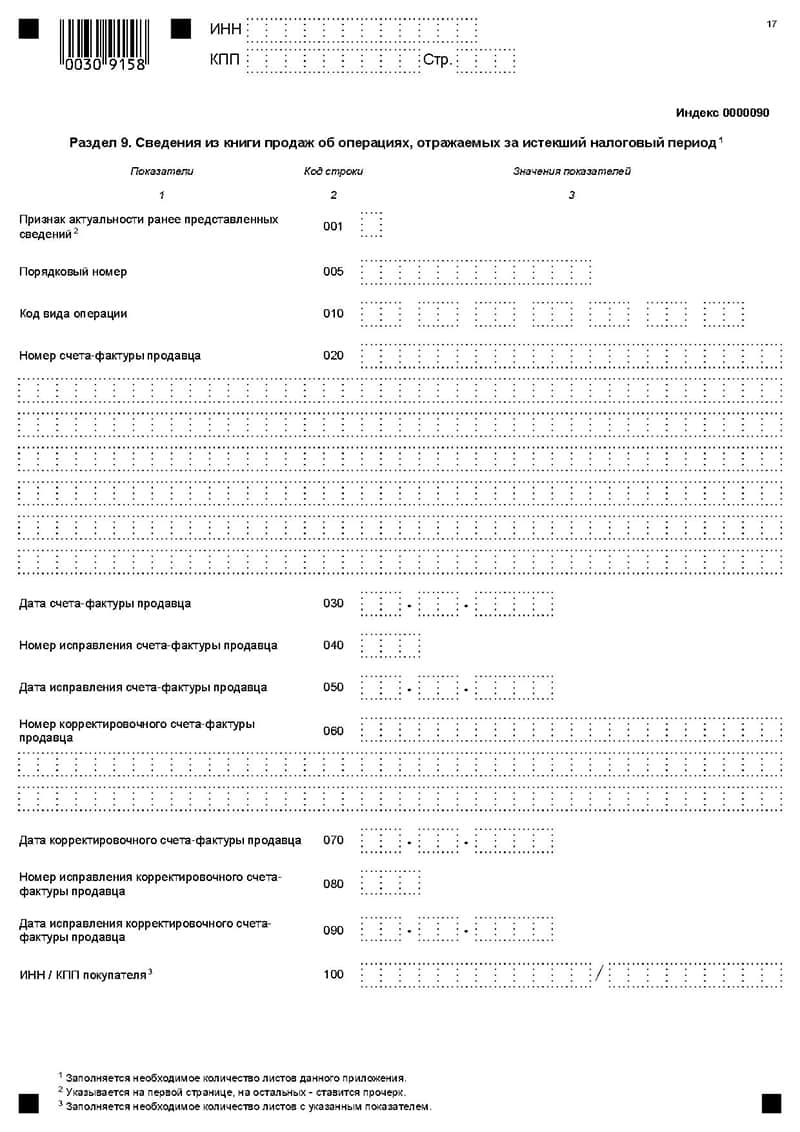

Раздел содержит 28 строк. Вверху страницы девятого раздела декларации нужно прописать ИНН и КПП заполнителя, указать порядковый номер заполняемой страницы.

- Строка: 010 – признак актуальности сведений - 0/1.

"0" - если в предыдущей декларации данные в этом разделе не прописывались, либо в случае корректировки данных, если были найдены ошибки или они были неполными.

"1" - если данные на текущий момент являются актуальными, достоверными, изменению не подлежали. В таком случае в строках 010-190 прописываются прочерки.

Следующие строки касаются счетов-фактур продавца:

- Строка: 020 – номер – он может содержать букву, дефис и другие символы. Если в номере допустить ошибку, возможны расхождения с отчетностью продавца – его нужно точно сверить с книгой покупок;

- Строка: 030 – дата счета из строки 020 – не указывается если налогоплательщик делает заявку на вычет налога при импорте;

- Строка: 040 – номер исправления;

- Строка: 050 – дата исправления;

- Строка: 060 – номер скорректированного счета;

- Строка: 070 – дата скорректированного счета;

- Строка: 080 – номер исправления скорректированного счета;

- Строка: 090 – дата счета из строки 080;

- Строка: 100 – ИНН и КПП покупателя;

- Строка: 110 – ИНН и КПП посредника – если присутствовал факт приобретения товара через посредника, который действовал от своего имени;

- Строка: 120 – номер документа, который обосновывает уплату;

- Строка: 130 – дата такого документа;

- Строка: 140 – код валюты по ОКВ;

- Строка: 150 – стоимость продаж по счету строки 020, разница стоимости по счету строки 060 в валюте счета;

- Строка: 160 – величина строки 150 в рублях, копейках;

- Строка: 170 – стоимость продаж, подлежащим налогообложению по строке 020, разница стоимости по счету строки 060 (освобожденного от налога) в руб./коп. по расчёту 18 %;

- Строка: 180 – 10 %;

- Строка: 190 – 0 %;

- Строка: 200 – сумма налога по счету строки 020, разница суммы налога по счету строки 060 в рублях, копейках, по ставке 18 %;

- Строка: 210 – 10%;

- Строка: 220 – стоимость необлагаемых продаж

- Строка: 230-280 – подытоженные данные книги покупок в строчке "Всего" – заполняется только на последней странице 8 раздела, на остальных - прочерк.

Факт несоответствия кода постановки на учет в листах книг покупок и продаж не будет считаться ошибкой при верном сопоставлении остальных данных.

Факт несоответствия кода постановки на учет в листах книг покупок и продаж не будет считаться ошибкой при верном сопоставлении остальных данных. Разграничение государственной собственности на землю – это передача земли во владение муниципалитетов.

Разграничение государственной собственности на землю – это передача земли во владение муниципалитетов.Как осуществляется подготовка межевого плана и каким требованиям должен отвечать документ? Узнайте об этом здесь.

Как правильно приватизировать землю сельхозназначения? Этому вопросу посвящена наша статья.

В случае если программа федеральной налоговой службы выдаст незначительные расхождения с данными налогового агента, ответственность не предусмотрена.