Декларация по НДС: проценты по займам и депозиту

Операции, связанные с предоставлением денежной суммы займа и возврату этой суммы, не признаются объектом обложения налогом. Освобождение от налога предусматривается пунктом 3, статьи 149 НК РФ, и применяется к процентам, которые начисляются на займовые суммы. Проценты - стоимость услуг по передаче денежного займа, оказываемая заемщику заимодавцем.

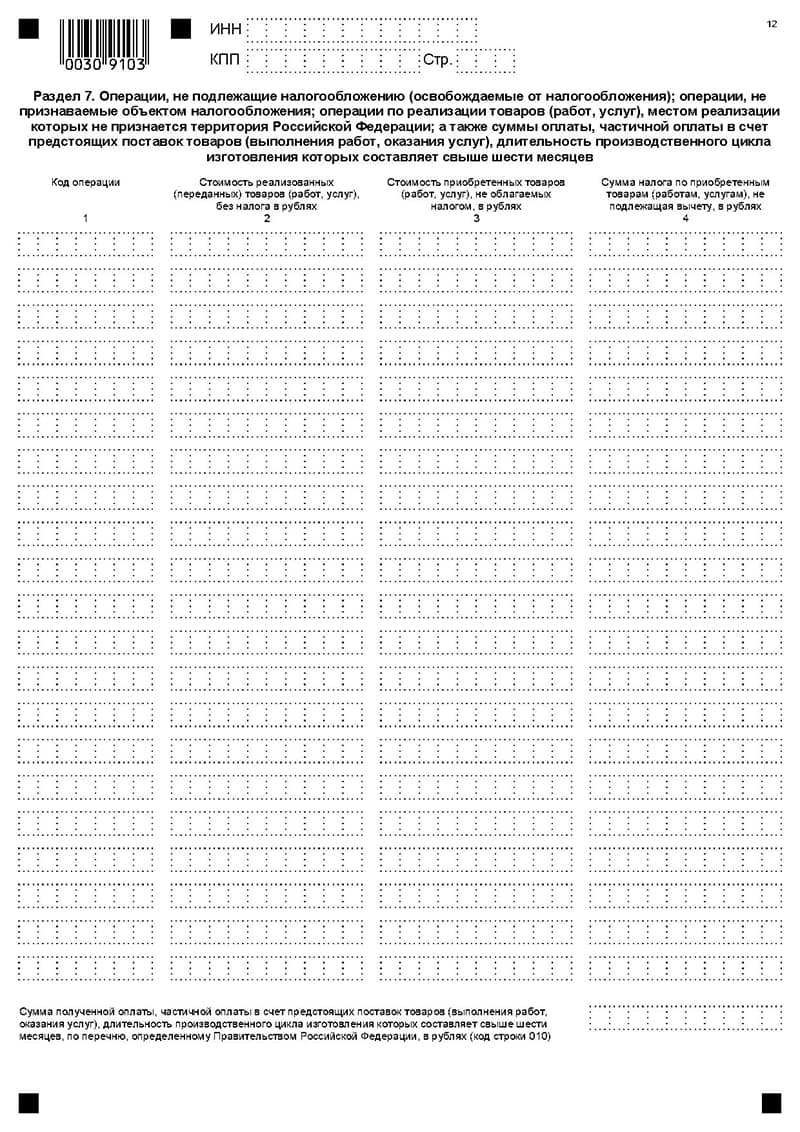

В НДС-декларации в 7 разделе прописываются операции, в частности:

- те, которые обложению налогом не подлежат;

- те, которые не являются объектом обложения налогом;

- связаны с реализацией товара за пределами российской территории;

- по авансам, полученным в счет будущих поставок товаров.

Декларация по НДС заполняется за налоговый период, в котором товар был отгружен, услуга оказана, а работа выполнена. Следовательно, это налоговый период, в котором компания-заимодавец начисляла проценты по предоставлению займа. В 7 разделе необходимо указать стоимость финансовой услуги по передаче займа, а именно сумму процентов, начисленных за истекший квартал.

В графе 1 отражается код операции. Операциям по займам присвоен код 1010292.

В графе 2 – сумма процентов, начисленных за налоговый период.

В графе 3 и 4 прописываются прочерки.

При свершении операций денежного займа, от налога на добавленную стоимость освобождаются проценты, которые начисляются заимодавцем, в размере, оговоренном соглашением займа.

При свершении операций денежного займа, от налога на добавленную стоимость освобождаются проценты, которые начисляются заимодавцем, в размере, оговоренном соглашением займа.Если в соглашении это условие не прописано, то это будут проценты исходя из показателей процентной ставки, предусмотренной вашим банком.

Вынос границ земельного участка в натуру требуется при совешении различных сделок с землей.

Вынос границ земельного участка в натуру требуется при совешении различных сделок с землей.Что нужно для того, чтобы оформить землю в собственность? Пошаговый алгоритм есть здесь.

Является ли ИП плательщиком НДС? Подробная информация по этой теме есть в нашей статье.

Депозитные операции и проценты

В бухгалтерском учете оборот депозитных денежных средств отражают на счете 55 субсчет 3 «Депозитные счета в банках». Депозитные проценты отражаются записью: Дт 76 Кт 91.1 – начисленные проценты по вкладу.

Операции, которые не подлежит обложению налога предусмотрены статьей 149 НК РФ. Операции, не признающиеся объектом налогообложения НДС, перечисляются в статьи 146 НК РФ, во втором пункте. В этом списке также находятся операции, оговорены в статье 39 НК РФ, в 3 пункте. Среди них операции, которые имеют отношение к валютным обращениям (российским или иностранным), кроме нумизматических целей.

Операции, которые не подлежит обложению налога предусмотрены статьей 149 НК РФ. Операции, не признающиеся объектом налогообложения НДС, перечисляются в статьи 146 НК РФ, во втором пункте. В этом списке также находятся операции, оговорены в статье 39 НК РФ, в 3 пункте. Среди них операции, которые имеют отношение к валютным обращениям (российским или иностранным), кроме нумизматических целей.

Исходя из того, что процентное начисление по депозиту – это условие банковского соглашения по обслуживанию, то непосредственное процентное получение никак не связано с осуществлением каких-либо операций. Единственное, что сделала организация – открыла расчетный счет как владелец в этом или другом банке. Стало быть, получая проценты, она не совершает ни налогооблагаемую операцию, ни операцию, не признающуюся объектом налогообложения.

Из этого можно заключить, что в декларации по НДС, в частности в разделе 7, начисленные банком процентные суммы за хранение денежных средств не отражаются.

Из этого можно заключить, что в декларации по НДС, в частности в разделе 7, начисленные банком процентные суммы за хранение денежных средств не отражаются.В данном случае возникает необходимость заполнить и сдать только уточненную декларацию.